关于安信11注册

- 发布日期:2024-08-11 12:10 点击次数:212

越来越多的外国航司,决定暂别中国市场。

英国航空8日宣布,将从10月26日起,停飞北京-伦敦航线。

今年7月维珍航空也宣布,从10月25日起停飞上海-伦敦航线。

两者在日期上很接近,因为都要卡接下来的冬春航季节点。

环球旅讯留意到,英国航空的北京航线在去年6月才刚复航,如今时隔一年又再度熄火。

目前来看,英航会继续运营上海航班和香港航班。但有消息称,英航已经在考虑砍半伦敦香港线。

据英航透露,10月27日起暂时将伦敦与香港之间的航班频率减半。

也就意味着,英航每天有两班航班飞往中国香港,但从10月份起将减少为每天一班。

所以英国航空的“撤退”动作很明显了。

整体来看,中英航线的实际情况如何?

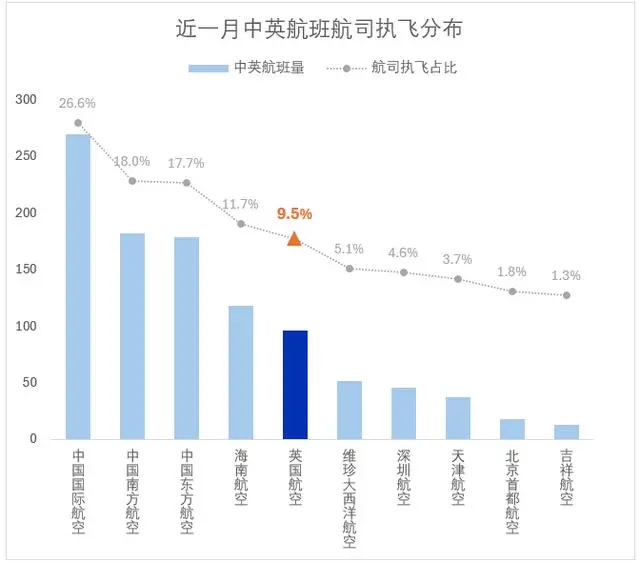

航班管家数据显示,目前中英航线共计18条。

之前,国内共有8家航司运营中英航线,包括三大航及海南航空、深圳航空、天津航空、首都航空、吉祥航空。国外共有两家承运航司,分别是英航和维珍航空。

据OAG Schedules Analyzer,一旦维珍航空退出,上海-伦敦市场将由三家航司运营:国航、东航和英航,而英航是仅剩的一家外航。

航班管家数据显示,近一个月来,英航占据中英航班量的9.5%,在国内外10家承运航司中排名第五位。

英国航司越来越没存在感,似乎已成事实。

在中英航线的整体层面,两国航司的运力变化也是此消彼长,非常清晰。

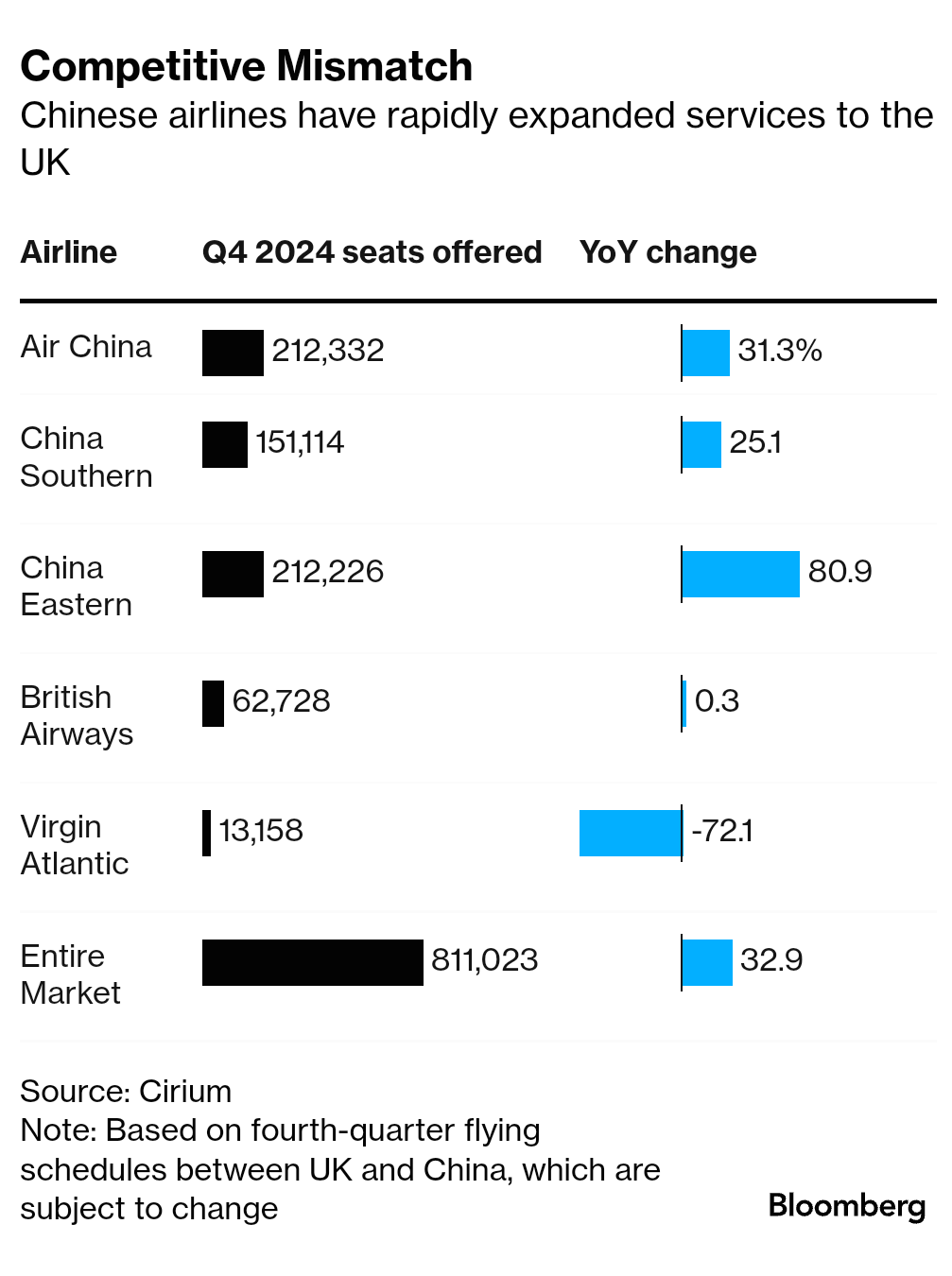

观察Cirium对今年第四季度的计划运力数据(如下图):

东航飞英国的航班座位数大约21万个,同比增长超过80%;

英国航空则只有6.3万个,勉强微涨0.3%;

再看中英整体市场涨幅33%,显然都靠中国航司在支撑。

为何英国航司在中国市场一再后退?主要两个原因。

其一,绕飞俄罗斯领空,航线运营成本飙升。

就英国航空准备停飞的北京-伦敦航线而言:

一般走俄罗斯领空大约耗时9小时44分,

而为了绕开俄领空,借道哈萨克斯坦,则需要耗时12小时48分。

徒增3小时的航程,耗油和时间成本可想而知。

维珍航空也提到,他们上海-伦敦航线也得绕过俄罗斯领空,单程约需15小时。

但我国的航空公司因为可以使用俄罗斯领空,只需要12小时便可完成航班。

其二,市场需求不足,收益端承压。

事实上,除了中英航班量在减少,中美航班和中澳航班也很低迷。

美联航从3 月份的航班计划中取消了161 趟、近7成飞往中国的航班;

澳洲航空,于7月底终止悉尼至上海的航线,退出内地市场。

今年经济形势本来就面临挑战,再加上欧美签证卡壳,也对部分出行需求造成阻碍,这很直接影响了航班的客座率。

美国国务院的公开数据显示,美国在2023年共对中国护照持有人(包含内地居民和海外华侨)签发了52.0万张非移民签证,恢复到2019年120.9万张的43.03%。

2023年,申根国家合共在华签发短期签证(C签)104.9万张,恢复到2019年287.3万张的36.51%。(澳洲也是40%左右)

中国2024年上半年入境外国人总数为1464万人次,仅恢复到2019年同期的61%。

这份压力同样也在中国航司的业绩中,有所体现。

《环球旅讯》特约评论员李瀚明的研究表明:由于(尤其是长途航线的)访华旅客人数和出境国人数双不逮,中国民航的国际航线“瘦了一圈”。

今年1到5月,国际航线的上座率比2019年同期少了1.3个百分点,平均出行距离少了143公里(3.4%)。

航司更不敢在国际航线上涨价(国际航线的每公里收益涨幅低于每公里成本的涨幅),收益端必然承压。

但一个值得注意的现象是,外航“跑路”,并不影响中国航司继续加码国际航班。

因此,两者之间的市场份额也出现了此消彼长。

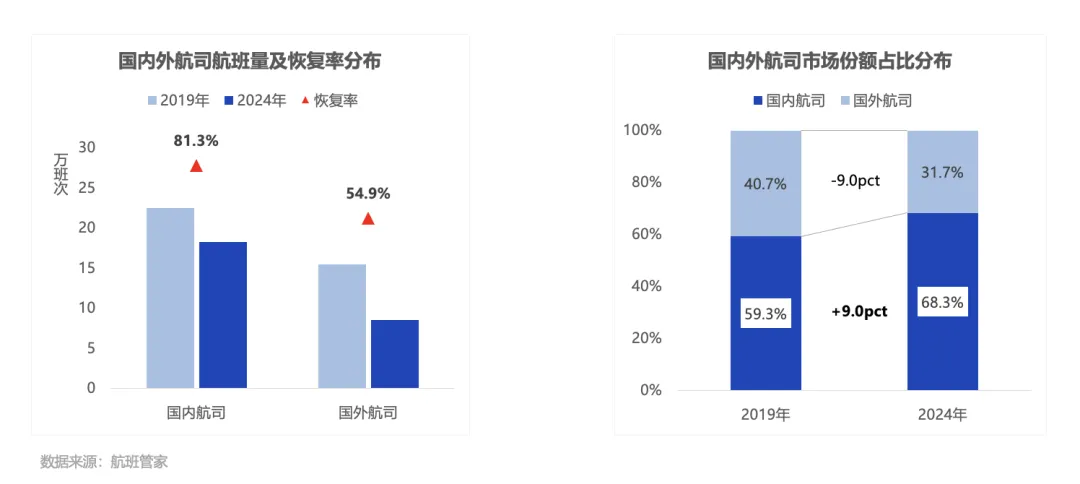

航班管家发布的《2024年上半年民航国际市场恢复总结》显示:

今年上半年国内航司承运国际航班18.2万班次,恢复至2019年的81.3%,国外航司仅有54.9%;

份额占比上,国内航司由2019年的59.3%提升至68.3%,增长9个百分点,相应的国外航司份额下降9个百分点至31.7%。

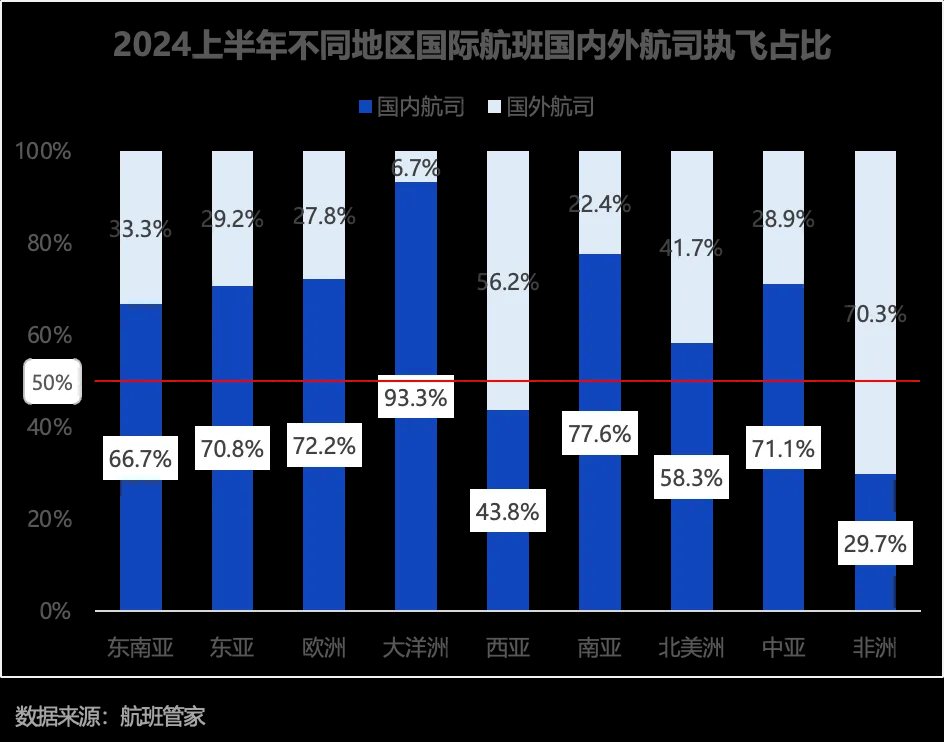

其中,2024年上半年国内航司执飞的欧洲航线占比达到72.2%,国外航司只占27.8%。

而在疫情前,中外承运人在中欧航线上的航班量份额差别不大,中方航司为52.7%,外航47.3%。

分不同区域来看,国内航司执飞占比也有不同。

东南亚达三分之二、东亚与欧洲超七成,大洋洲市场几近垄断,份额超九成,北美洲市场也要略高于国外航司。

在国际线需求不逮这样的背景下,为什么中国航司要继续加码国际航线?

这是正如李瀚明此前提到的,因为中国航司正面临一个死局:

1.不飞可以保住国内、国际航线的上座率和票价,但是保不住飞机利用率,飞机固定成本摊不下来,亏;

2.飞国内和短途国际可以保住长途国际航线的上座率和票价,同时保住飞机利用率,但是国内和短途国际线上座率和成本恶化,亏;

3.飞长途国际可以保住国内和短途国际航线的上座率和票价,同时保住飞机利用率,但是长途国际线上座率和成本恶化,还是亏;

目前来看,大型航空公司在民航局的鼓励支持下,选择的是第三种策略。

这种策略是损失最少的:

一方面飞机利用率和飞行员开工率保住了,不会出现技能断层,影响民航安全;

另一方面大型航司积极飞长途国际航线,降低了国内线和短途国际线的门槛,保住了只能飞国内和短途国际的中小型航空公司的饭碗甚至盈利。

但现实是,国际航班的总量尚未恢复,中国大型航空公司越是积极恢复国际航线,外航越是离开。

在需求不振的背景下,国际航线市场实际上已经非常卷。

卷不动了的外航,只好忍痛撤离,“你来我就走”,是唯一的选择。